要点

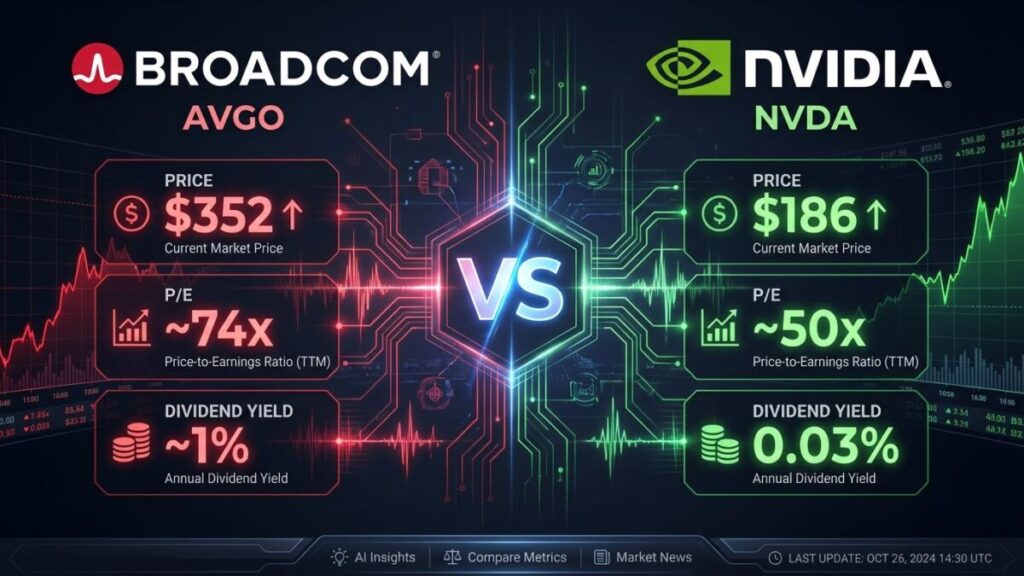

- Market Position: Broadcom (AVGO) は約$352で取引されており、GPU中心のプレイであるNvidia(NVDA)の約$186に対する多様化された代替案を提供します。

- Financial Health: AVGOはFY2025に$64Bの売上(前年比+24%)を報告し、AI収益は65%増の$20Bに急増しました。

- Valuation Insight: GAAPベースのP/EはVMware買収費用のため一見高め(約74倍)に見えますが、将来を見た指標ではAVGOはNVDAと比べて割安であることが示唆されています。

- Dividend King: AVGOは約0.8~1%の高い利回りを提供し、NVDAのほとんど無視できる0.03%と比べて、インカム投資家にとって理想的です。

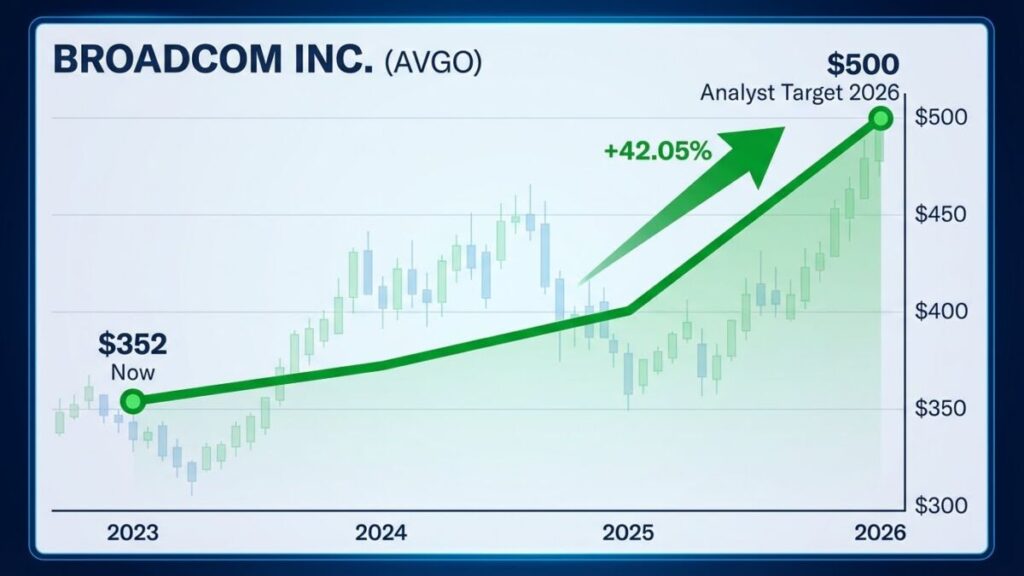

Nvidia(NVDA)が見出しを独占する一方で、賢い投資家の資金は静かにBroadcom(AVGO)へ流れています。2026年1月19日時点でAVGOは~$352,で取引されており、NVDAの$186という価格よりも賢明な選択かもしれません。

以下では、AVGOの多角化された技術優位性がなぜ長期的な利益においてより光るのかを詳しく掘り下げます。

目次

Broadcom(AVGO)を理解する:なぜ隠れたAIの強豪なのか?

Broadcomは単なるチップメーカーではなく、AIのインフラの中核です。カスタムアクセラレータ、ネットワーク機器、およびVMwareのソフトウェアを通じて業界を支えています。FY2025では売上高が$64B(+24%)に達し、Google、AWS、Metaとの提携によりAI関連の売上は65%増の$20Bに急増しました。

Broadcomをレガシーな半導体企業と想像するかもしれませんが、ここで語っているのは半導体、ネットワーキング、ソフトウェアを融合してAI革命を推進するテクノロジーの巨人です。

- 収益成長:FY2025(2025年末終了)において、Broadcomは$64Bの売上高を計上し、前年比で驚異の24%の増加を記録しました。

- AIの「秘訣」:大規模データセンター向けに重要なカスタムアクセラレータ(XPU)やネットワーキング用チップを提供しています。AI収益のみでFY2025に65%増の$20Bに達しました。

- VMwareによる強化:VMwareを買収して以来、Broadcomはプライベートおよびハイブリッドクラウド上のAIワークロードを最適化しています。これによりGoogle CloudやAWSのようなハイパースケーラーと深い結びつきが生まれ、継続的で安定した収益が確保されます。

- 時価総額:$1.67 trillionの時価総額を持つAVGOは、AIインフラのリーダーとして優位に立ち、単一の製品ラインに全てを賭けることなくエクスポージャーを提供します。

AVGO vs. NVDA:どのAI銘柄が2026年に勝つか?

多様化と優れた配当(約0.8~1%)により、バリュー志向の投資家にはAVGOがNVDAより優位です。NVDAは成長速度で勝りますが、AVGOは巨額のフリーキャッシュフロー(2025年Q4で$7.5B)とより防御的なビジネスモデルにより安定性が高いです。

これらのAI銘柄を直接比較してみましょう。

主要指標の比較(2026年1月データ)

| 指標 | Broadcom (AVGO) | Nvidia (NVDA) |

| 現在の価格 | $352 | $186 |

| 時価総額 | $1.67T | $4.58T |

| P/E比率 | ~73.81 (GAAP)* | 46-53 |

| FY2025の売上高 | $64B(+24%) | $130.5B(+114%) |

| AI収益の成長 | +65%($20B達成) | データセンターは倍増(約$115B) |

| Q4 フリーキャッシュフロー | $7.5B | 該当なし(大幅再投資) |

| 配当利回り | 約0.8~1%($0.59/株) | 0.03% |

- バリュエーションの現実チェック(*):AVGOのP/Eが約74に見えると割高だと思うかもしれません。しかし、これは主にVMware買収による一時的なGAAP費用が原因です。フォワードP/Eやフリーキャッシュフロー創出(年間$26.9B)で見ると、AVGOはNVDAのプレミアム評価に対してしばしば「バリュープレイ」と見なされます。

- ビジネスモデル:NVDAはGPU需要に左右される一発勝負の事業モデルです。AVGOはハードウェア、ネットワーキング、ソフトウェアに事業を分散させており、AIカーの信頼できるエンジンとなっています。

- ウォール街のコンセンサス:29人のアナリストがAVGOを「買い」と評価しており、目標株価は最大$500、今日の$352から約20%+の上昇余地を示唆しています。

注目すべきリスク:AVGOは鉄壁か?

すべての株式にはリスクがあります。AVGOの2026年の主な課題は、VMware買収による巨額の債務管理と潜在的な独占禁止法(反トラスト)調査の可能性です。

購入前に、バランスの取れたポートフォリオのために「弱気シナリオ」を検討してください:

- 債務負担:VMwareの買収は高額でした。AVGOはこの債務を返済するために引き続き莫大なキャッシュフローを生み出す必要があります。

- 顧客集中度:AI収益の大部分がごく少数の大手(Google、Meta)から来ています。もしGoogleがBroadcomを排して完全に自社製チップに移行した場合、収益に打撃を受ける可能性があります。

- 競合:NVDAがGPUを支配する一方で、Broadcomはネットワーキング分野でCiscoと、カスタムチップ分野でMarvell(MRVL)と競合しています。

MEXCでBroadcomの勢いを活用する

AIインフラのブームを支援する準備はできていますか?Broadcom(AVGO)を長期の配当銘柄と見るにせよ、ボラティリティを狙う投機対象と見るにせよ、MEXCはあなたの戦略を簡素化します。

長期保有のためにAVGOのポジションを確保するには MEXC Spot x Stocks を、短期的な価格変動で利益を狙うにはロングまたはショートで取引できる Stock Futures を活用してください。USDTでトップクラスの資産に瞬時にアクセスでき、暗号資産と株式投資を一つのプラットフォームでシームレスに橋渡しします。

最終判断:AVGO株は買いか?

はい。成長と収益の両方を求める投資家には適しています。AVGOは安定した配当、大きなFCF(FY2025:$26.9B)、そしてVMwareを通じた着実なAI成長を提供しており、2026年のポートフォリオにおける割安な有望銘柄として位置付けられます。

長期的に資産を築くなら:

- 配当の魅力:AVGOはFY2026の配当を10%引き上げました。

- キャッシュフローの王者:第4四半期だけで$7.5BのFCFがあり、自社株買いと研究開発(R&D)に充てられます。

- 成長の余地:アナリストはAIインフラ需要を背景に、 $5.38 EPS for FY2026 を見込んでいます。

結論:Broadcomは話題性を追うのではなく、AIの未来を構築しています。現在$352の水準では、AVGOはこの2銘柄の中で割安に感じられ、爆発的なポテンシャルと実証された安定性を兼ね備えています。

よくある質問(FAQ)

- Broadcom(AVGO)は本当にAI銘柄ですか?

もちろんです。AVGOはAIの「神経系」(ネットワーキングチップ)と「脳の最適化」(VMwareのソフトウェア)を提供しています。FY2025において、$20BのAI収益を報告しました。

- AVGOはP/Eが74なのに“過小評価”とされるのですか?

高いP/Eは一時的な買収費用によって歪められています。賢明な投資家はそのFree Cash Flow ($26.9B)と将来の利益を見ており、Nvidiaよりもはるかに安い評価を示しています。

- ブロードコムは配当を支払いますか?

はい、良い配当があります。AVGOは利回りが~0.8-1%で、最近四半期配当が$0.59/share quarterlyに増額されました。配当株としてはNVDAよりもはるかに優れています。

免責事項: この記事は情報提供のみを目的としており、金融アドバイスを構成するものではありません。取引を行う前にご自身で調査(DYOR)を行い、リスク許容度を評価してください。MEXCはここに記載された情報に基づく投資判断について一切責任を負いません。

MEXCに参加して今日から取引を始めましょう

サインイン

急落:押し目買いか、それとも遅延を空売りするか?")

{kind=link}