NVIDIA(NVDA)は現在1株あたり約$186.25で取引されており、時価総額は4.58兆ドルを超えています。2026会計年度の決算が近づく中、投資家はこの評価が投機的な「ドットコム2.0」の頂点を示すのか、それともコンピューティングにおける産業革命の初期段階に過ぎないのか議論しています。

主なポイント

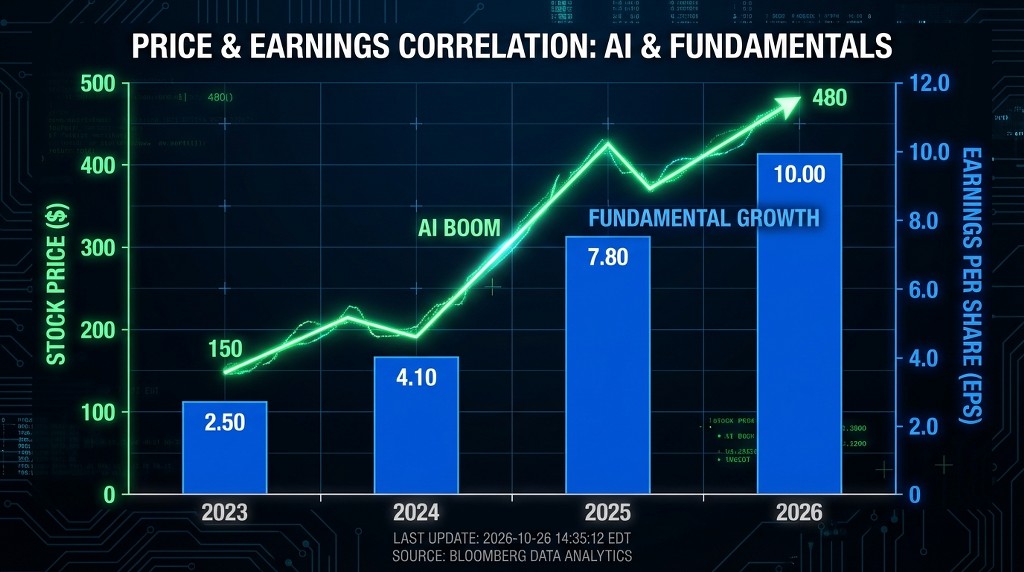

- 評価の現実:2000年代のドットコム時代の利益を生まない売上とは異なり、NVIDIAは堅固なファンダメンタルズで取引されており、予測される66%成長を織り込んだ調整後のフォワードP/Eは約30倍です。

- 競争優位(モート):CUDAのソフトウェアエコシステムとBlackwellチップの急速な立ち上げにより、AMDのような競合に対して守られた「ワイド・モート」が形成されます。

- 目標株価:アナリストのコンセンサス中央値は $253 で、現在の水準から 36%の上昇余地 を示唆しています。

- 機関投資家の判断:「バブル」論はフリーキャッシュフロー(FCF)の創出により大部分が否定されており、これは投機的熱狂ではなくインフラの構築段階です。

目次

市場の地位と財務状況の概要

NVDAは財務的に堅牢で、FY2026の売上高を$170 billionと見込んでいます。粗利益率は74%を超え、純利益率は過去のテックハードウェアの平均をはるかに上回っており、同社の評価は単なる物語ではなく、実体のあるキャッシュフローに支えられています。

1株あたり$186.25の現在、NVIDIAは単にチップを販売しているだけではなく、世界の加速コンピューティングへの移行を収益化しています。「バブル」論はしばしば評価指標の分母である利益を無視しています。

FY2026の主要指標分析

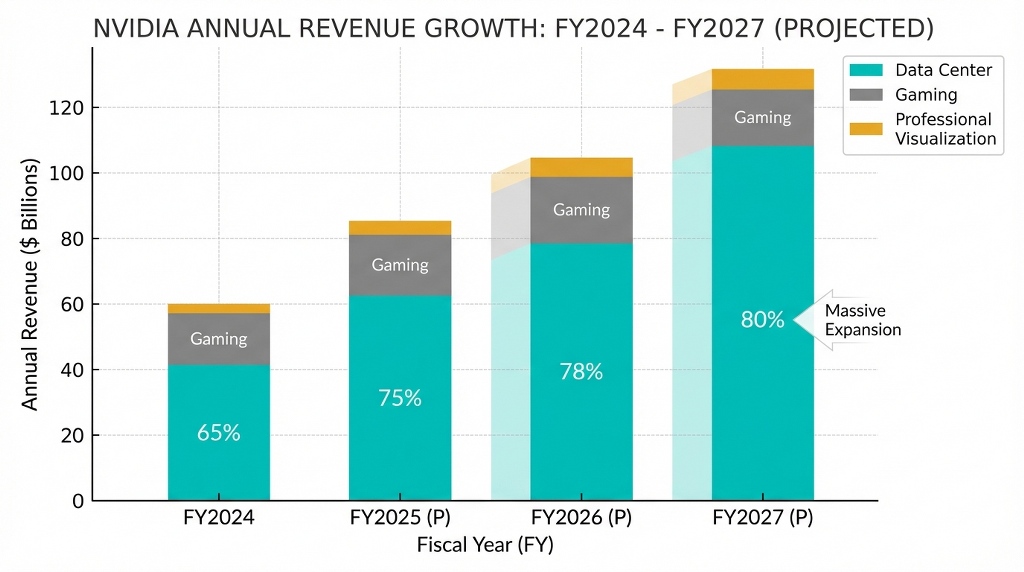

- 収益の推移:データセンター部門だけで前年比93%成長しています。これは一時的な急増ではなく、ハイパースケーラー(マイクロソフト、メタ、グーグル)がデータセンターを再設計しているための構造的な変化です。

- 収益性:NVDAは自己資本利益率(ROE)が111%と高水準です。これは株主資本を利益に変える経営効率が卓越していることを示しており、この規模の企業としては稀有です。

- 流動性:平均日次出来高は約1.67億株(約167 million shares)で、NVDAは機関投資家の出入りに対して高い流動性を提供し、より小型のAI銘柄と比べてボラティリティリスクを低減します。

アナリストセンチメント:現在、主要アナリスト64人中59人が「買い」格付けを維持しています。現在の株価($186)と公正価値の推定(最大$345)との乖離は、市場がAI投資サイクルの持続性を十分に織り込んでいないことを示唆しています。

評価倍率:NVDAと同業他社および過去比較

NVDAの表面的なP/Eが46.13と高く見える一方で、PEG比(Price/Earnings-to-Growth)はブロードコムやAMDと比べても魅力的です。NVIDIAはAIトレーニング用シリコンで80%以上のシェアを持つほぼ独占的な地位を占めているため、プレミアムで取引されています。

これがバブルかどうかを判断するには相対的な評価を見る必要があります。高いP/E比は、利益成長率がそれに見合って加速するなら正当化されます。

比較評価表(2026年1月)

| 指標 | NVIDIA(NVDA) | ブロードコム(AVGO) | AMD(AMD) | セクターの解釈 |

| 株価/収益(正規化) | 45.98 | 51.58 | 62.15 | NVDAは収益に対して主要競合より割安です。 |

| 株価/売上高(LTM) | 24.46 | 26.72 | 11.82 | 高いP/Sは高い利益率を反映しており、NVDAは価格決定力を維持しています。 |

| 自己資本利益率(ROE) | 111.04% | 46.63% | 7.61% | NVDAは利益創出において著しく効率的です。 |

| 予想売上成長率 | 66% | 12% | 18% | NVDAの成長率は競合他社の3~5倍です。 |

「バブル」の反論:2000年のドットコム・ピーク時、Ciscoのような企業は成長が鈍化する中で利益の100倍で取引されていました。NVDAは約46倍の利益で取引されており、成長は加速しています。数学的に「バブル2.0」との比較は成り立ちません。

強気のケース:なぜこれは世代を超える好機なのか

NVIDIAへの投資論は「Blackwell Supercycle」と今後の「Rubin」アーキテクチャに基づいています。Sovereign AI(各国が自国のAIクラウドを構築する動き)が勢いを増すにつれ、需要は米国のテック大手だけに留まらず多様化しており、数年にわたる収益の追い風を生んでいます。

株価を$253以上に導く要因

- The Blackwell Ramp: Blackwellシリーズの供給制約は緩和されつつあり、これにより2026年第1四半期と第2四半期に売上が顕在化する見込みです。

- Sovereign AI: 日本、フランス、UAEなどの国々が自国のAIインフラに数十億ドルを投資しており、NVIDIAにとって新たで巨大な顧客層になりつつあります。

- Software as a Service (SaaS): NVIDIAはNVIDIA AI Enterpriseソフトウェアを通じて着実に継続的な収益基盤を構築しており、長期的には純然たるハードウェア販売への依存を減らしています。

定量的見通し:もしNVIDIAがアナリスト予想の上限(FY2027で$190B+の売上)に達すれば、株価は現実的に2026年末までに$300を試す可能性があり、61%の上昇余地を示します。

リスクと投資戦略

NVDAの主なリスクは地政学的リスク(中国への輸出規制)と顧客集中(上位4社で収益の約40%を占めること)です。投資家は史上最高値を追いかけるより、$140-$150のテクニカルサポート付近での買い場を探すべきです。

戦略的考慮事項

- 押し目買い:決算発表の合間の静かな期間に株価は頻繁に10-15%調整します。これらは歴史的に最も利益の出る買い場です。

- 「消化」フェーズのリスク:ハイパースケーラーが購入したチップを「消化」するために支出を一時停止する懸念は妥当です。しかし、MetaやMicrosoftの最近の設備投資ガイダンスは、2026年には支出が増加することを示唆しています。

- 分散:NVDAに強気であっても、適切なポートフォリオ管理のためには単一銘柄のボラティリティに対するヘッジとしてより広範な半導体ETF(SOXXなど)と組み合わせることが推奨されます。

MEXCで戦略を実行する

ポートフォリオのヘッジや短期ボラティリティを効率的に活用したいトレーダー向けに、MEXCはNVDAの株式先物やSpot xStocksなど、従来のブローカーのハードルを必要としない高度なツールを提供しています。

結論:バリュエーションに対する見解

NVDAはバブルではなく、新たな資産クラスのための「価格発見」フェーズにあります。目標価格の中央値が$253であり、今世紀で最も重要な技術における支配的な護城河を持つことから、NVDAは成長ポートフォリオの中核銘柄であり続けます。

NVIDIAはゲーム向けハードウェア企業から世界経済のインテリジェンス層の基盤へと見事に転換しました。時価総額$4.58Tの水準では短期的なボラティリティが予想されますが、BlackwellとRubinのアーキテクチャが牽引する長期的なファンダメンタルは持続的な成長を指し示しています。

よくある質問(FAQ)

NVDAの株価は2026年に過大評価されていますか?

いいえ。株価は高いものの、利益が株価より速く成長しているため、実際にはバリュエーション倍率(P/E、PEG)は圧縮されています。内在価値モデルに基づくと、株は約46%割安とも言えます。

NVDAの2027年の株価予想は?

アナリストは高水準の維持を見込んでいます。現在の30〜40%の成長率が2027年まで続く場合、中央値の目標はRubinアーキテクチャのローンチにより株価が$300を上回って安定する可能性を示唆しています。

NVDAはドットコムバブルとどう比較されますか?

その比較は的外れです。ドットコム企業はしばしば収益や利益を欠いていました。NVIDIAは巨額のフリーキャッシュフロー(FCF)を生み出しており、世界的に深刻な供給不足にある製品で独占的地位を持っています。これは投機的熱狂ではなく、需給の不均衡です。

NVDAの株を買うベストなタイミングはいつですか?

テクニカル的には、約$140付近のサポートレベルが歴史的に強い買い場(蓄積ゾーン)でした。長期投資家は底を正確に狙うよりも、ドルコスト平均法(DCA)を使って購入価格を平準化することが多いです。

免責事項:本記事は情報提供のみを目的としており、投資アドバイスを構成するものではありません。取引を行う前にご自身でリサーチ(DYOR)を行い、リスク許容度を評価してください。ここに記載された情報に基づくいかなる投資判断についてもMEXCは責任を負いません。

MEXCに参加して今日から取引を始めましょう

サインイン 株式レビュー: 2026年に買う価値はあるか?")

{kind=link}