Amazon (AWS)、Microsoft (Azure)、Google Cloud がこれまでクラウドインフラの見出しを独占してきた一方で、市場の表面下では大きな変化が進行しています。Oracle Corporation (ORCL) は、単なる競合ではなく、AI時代の不可避のバックボーンとして静かに地位を築いています。

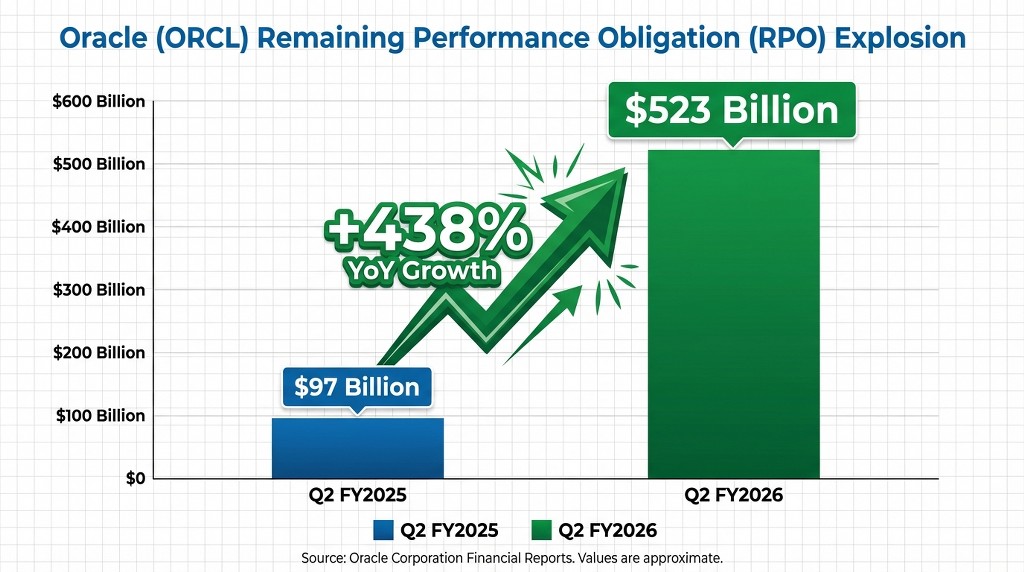

Q2 FY2026の決算報告を受け、Oracleは投資論を根本から変える統計を明らかにしました:$523 billion の残存パフォーマンス義務(RPO)バックログです。この前例のない数字は、「ビッグスリー」が現在の市場シェアを争う間に、Oracleがすでに企業向けAIおよびクラウドワークロードの将来需要を確保していることを示唆しています。

投資家の主なポイント

- 歴史的なバックログ:OracleのRPOはQ2 FY2026で前年同期比438%増となり、$523 billionに達し、今後10年間の収益源を確保しました。

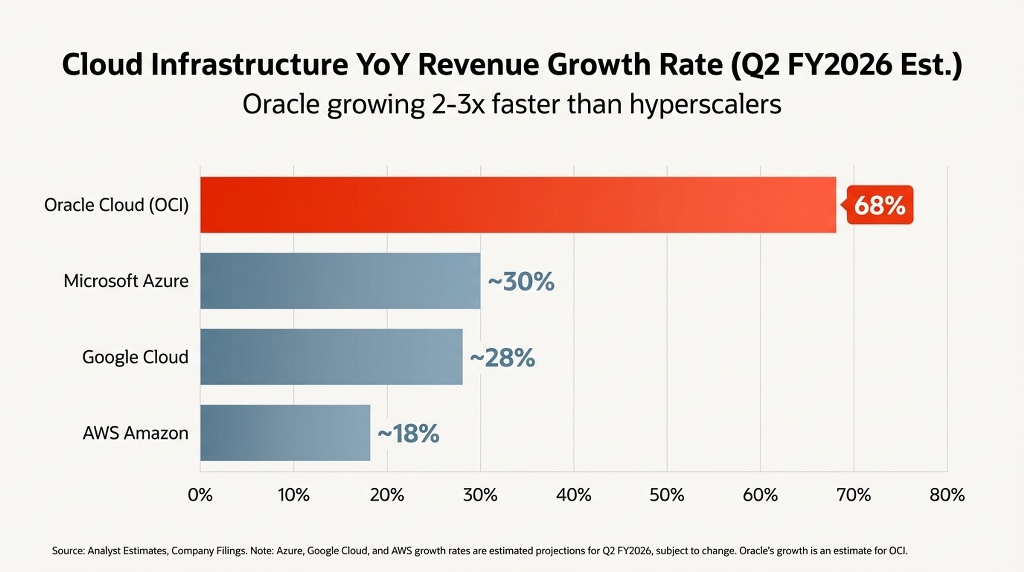

- OCIのハイパー成長:Oracle Cloud Infrastructure (OCI) の収益は68%増の$4.1 billionとなり、AWSやAzureの成長率を大幅に上回りました。

- マルチクラウドへの転換:戦略的パートナーシップにより、OracleのデータベースはAWS、Google、Azureのデータセンター内で稼働できるようになり、マルチクラウド消費は817%の急増を記録しました。

- 財務見通し:経営陣はデータセンターの急速な拡張とAI需要により、FY2030までに$144 billionの収益を目標としています。

目次

$523 Billionのシグナル:OracleのRPO急増の分析

OracleのQ2 FY2026の業績で最も重要な指標は、単なる当期収益ではなくパイプラインです。同社は驚異的な$523 billionの残存パフォーマンス義務(RPO)を報告しました。比較すると、これは前年同期比で438%の増加 なぜRPOは売上より重要なのか 投資家にとって、Revenue(売上高)は過去を示す指標であり、RPOは確保された需要の先行指標です。この半兆ドル規模のバックログは主に、OpenAI、NVIDIA、Metaのような業界大手との大規模な複数年にわたるAIトレーニング契約によって牽引されています。 変動の激しいスポットマーケットの売上とは異なり、これらの契約は将来のキャッシュフローを保証します。Oracleは高マージンのインフラ収益を数年間にわたり事実上固定化しており、競合他社に影響を与える短期的な景気変動から守られています。 OracleのQ2 FY2026の総収益は堅実な14%増で$16.1 billionとなりましたが、本当の注目点はOracle Cloud Infrastructure (OCI)部門にあります。 OCIの収益は$4.1 billionに達し、前年同期比で68%の増加 Oracleの復活は、会長ラリー・エリソンとCEOサフラ・キャッツによる2つの戦略的判断、マルチクラウド相互運用性とチップ中立性に帰せられます。 顧客にすべてをOracle Cloudに移行させようとする消耗戦を続ける代わりに、Oracleは競合と提携しました。Oracle Database@Azure、OracleDatabase@Google Cloud、およびOracleDatabase@AWSを通じて、顧客は高性能なOracle SQLデータベースを競合他社のデータセンター内で直接稼働させることができます。 Oracleは独自シリコンによるロックインから脱却しました。NVIDIA GPU、AMDチップ、Ampereプロセッサを同等にサポートするオープンなアーキテクチャを採用することで、OCIは大規模AIモデルのトレーニング先として優先されるようになりました。この柔軟性により、AWSやGoogleで問題となるベンダーロックインを回避できます。 2026年のクラウド環境を評価する投資家にとって、その差別化は明白です。Oracleはもはやレガシーなソフトウェア企業ではなく、専用の高性能クラウドプロバイダです。 結論:汎用的なストレージとコンピュートに関しては、AWSが依然として王者です。しかし、ミッションクリティカルなデータベースや高性能なAIトレーニングに関しては、OCIが価格/性能比で優位に立っています。 強気のバックログがあるにもかかわらず、投資家は財務状況を客観的に評価する必要があります。 The “Hockey Stick” Projection 経営陣は$144 billion in revenue by FY2030への明確なロードマップを示しています。すでにRPOが$523 billionあることを踏まえると、実行が安定していればこの目標は単なる願望というより数学的な確度が高いように見えます。現在の株価はこれら将来の成長期待を織り込んでおり、純粋なAI銘柄の高いバリュエーションと比べて「妥当な価格での成長(GARP)」候補となっています。 強気シナリオ 弱気シナリオ(リスク) Oracleはもはや静観しておらず、ビッグスリーから積極的に市場シェアを奪っています。トレーダーにとって、このボラティリティはチャンスの合図です。 伝統的な投資家が四半期報告を待つ一方、アクティブなトレーダーはすでにポジショニングしています。68%のOCI成長によるブレイクアウトをレバレッジするにせよ、CapExサイクル中のレジスタンスレベルをショートするにせよ、市場と同じ速さで動けるプラットフォームが必要です。 なぜMEXCでORCLを取引するのか? Oracleはテック史上最も難しいピボットの一つを成功させました:レガシーなライセンス事業から高成長のクラウドインフラ大手への移行です。5,230億ドルの受注残は評価を守る要塞となり、他の多くのテック企業が持ち得ない可視性を提供します。 「マグニフィセント・セブン」の過熱を越えて投資を考える投資家にとって、ORCLは成熟した高収益のクラウド銘柄であり、AI時代における成長の余地が大きい存在です。 総合的な市場シェアではいいえ、AWSとAzureの方が依然として大きいです。しかし、Oracleは成長率が著しく速く(68%対20〜30%)、データベース管理やAIトレーニングクラスターといった高付加価値分野で特定の戦いに勝利しています。 これは、Oracleが契約上ほぼ半兆ドルに近い将来収益を確保していることを意味します。将来の収益が新規販売に依存する度合いが低く、既存契約の履行に依存するため、株の下振れリスクが軽減されます。 受注残高は過去最高でしたが、総収益($16.1B)は一部で強気だったウォール街の予想をわずかに下回りました。これは典型的な「成長痛」によるボラティリティです。賢明な資金は、四半期の小幅な収益の下振れよりも受注残高(将来の成長)を見ることが多いです。 はい。NVIDIAのようなハードウェア株は循環的ですが、OracleはAIが稼働するインフラを提供します。OpenAIやxAIとの提携により、AI革命における重要なユーティリティプロバイダーとしての地位を築いています。 免責事項:本記事は情報提供のみを目的としており、金融アドバイスを構成するものではありません。取引を行う前に必ずご自身で調査(DYOR)を行い、リスク許容度を評価してください。ここに記載された情報に基づく投資判断について、MEXCは一切の責任を負いません。OCIのパフォーマンス:ハイパースケーラーを上回る

68%の成長エンジン

インフラのスケールアウト

戦略的転換: “チップ中立性” とマルチクラウド

1. マルチクラウドの妙策

2. チップ中立性

比較分析:Oracle と主要3社

項目 Oracle (OCI) AWS (Amazon) Azure (Microsoft) Google Cloud (GCP) FY26第2四半期の成長 68% (Infrastructure) ~17-19% (Est) ~30% (Est) ~28% (Est) 主要な強み データベースの速度とコスト 市場規模と幅広さ エンタープライズ統合 AIとデータ分析 価格戦略 積極的(アウトバウンド手数料が低い) プレミアム価格設定 バンドル価格 競争的 マルチクラウドの姿勢 完全に開放/組み込み Walled Garden ハイブリッド重視 オープンソース重視 バリュエーションと財務健全性

将来見通しと投資リスク

マーケット・ウォッチ:クラウド戦争から利益を得る

結論

よくある質問(FAQ)

MEXCに参加して今日から取引を始めましょう

サインイン

{kind=link}