要点

- 市場ポジション:2026年1月20日時点で、TSLAは株価が$437で取引され、$1.45Tの時価総額を抱えていますが、P/E比(292倍)は従来の自動車業界の常識を覆しています。

- 主要な対立点:現在の評価は「テックジャイアント」の約束(Robotaxi、Optimus)に支えられている一方で、従来の「自動車メーカー」事業はマージン縮小に直面し、2025年の世界販売が9%減少しています。

- 決定的なきっかけ:オースティンでの無人Robotaxi展開(2026年第1四半期)の成功が、株価が$600へ上昇するか$300まで戻るかを決める二者択一の出来事になる可能性が高いです。

- 投資判断:TSLAは事実上、自動車のファンダメンタルズから切り離されています。現在は汎用AIとロボティクスへのレバレッジの効いた賭けになっています。

Teslaの株は再び重力に逆らっています。今週は1株あたり$437前後で推移しており、同社は$1.45兆の時価総額を抱えており、世界の時価総額トップ10に名を連ねています。

しかし、よく見ると、自己矛盾を抱えた株が見えてきます。一方では激しい競争に直面する自動車メーカーとしての停滞するファンダメンタルズがあり、他方ではAI独占の爆発的な潜在力があります。我々は、TSLAが単なる過大評価された自動車メーカーなのか、NASDAQで最も過小評価されたテックディスラプターなのかを厳密に検証しています。

以下は、ウォール街で最も意見を二分する議論を支えるデータの詳細分析です。

目次

現在の市場概要:評価と現実

株価 $437 | 時価総額: $1.45T | P/E比: 292

Teslaの現在の評価は完璧を織り込んでいる一方で、2025会計年度の報告数字はまちまちでした。売上高は$97.7 billionでまずまずの数字でしたが、同社が領域防衛のために積極的な価格競争を行ったため、利益成長は停滞しました。

株価は不安定で、1月中旬に$435と$447の間で上下していました。より広いEV市場が冷え込む中、Teslaは驚くべき勝利を収めました:この12月に中国で販売記録を打ち立て、巨大な中国市場の約4%を獲得しました。このアジアでの回復力が当面は弱気筋を抑えています。

アナリストはコンセンサスで「買い」格付け、目標株価平均は$397を維持しており、市場はすでにハードウェアからソフトウェアへの成功裏の転換を織り込んでいることを示唆しています。

強気の論点:1兆ドル規模のAI独占

主張: 「テスラをフォードのように評価するのはやめろ。Nvidiaのように評価し始めよ。」

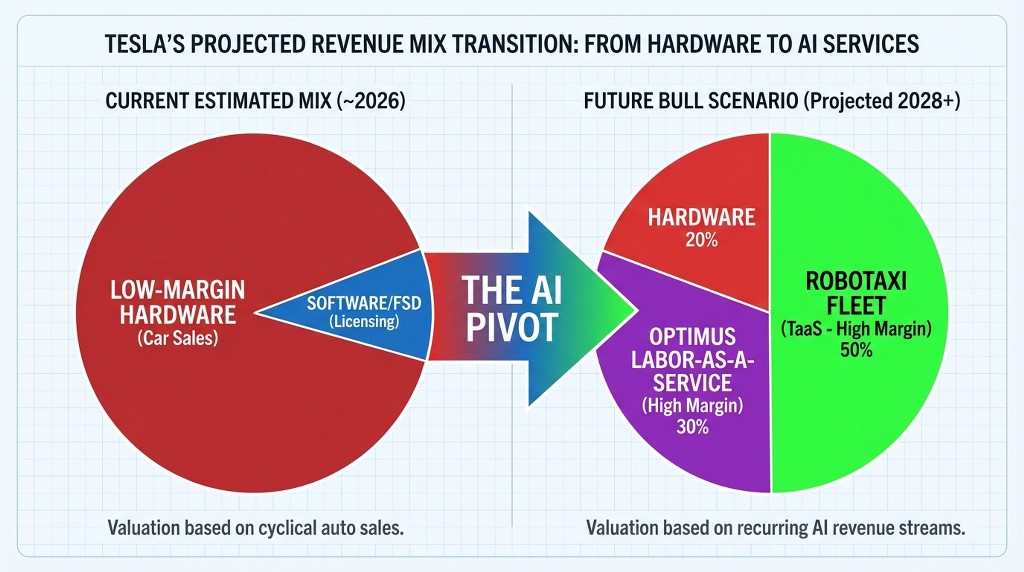

強気派にとって、車は単なるトロイの木馬に過ぎません。本当の評価ドライバーはフリート上に構築された高マージンのAIスタックです。強気派は2026年末までに$2–3兆の時価総額への道筋を描いており、これは自動車以外の三つの柱によって支えられると考えています。

1. 無人Robotaxiの展開

Elon Muskの、Full Self-Driving(FSD)は「ほぼ解決済みだ」という主張は究極の試練に直面している。無人運行のロボタクシーフリートはテキサス州オースティン、2026年初頭に公道に出る予定だ。成功すれば、テスラのビジネスモデルは単発のハードウェア販売から、反復的で高マージンの「輸送サービスとしての提供(TaaS)」収益へと移行する。強気派は、フリートが急速に倍増し、減価する資産(自動車)を24時間稼働する収益発生装置に変えると想定している。

2. Optimus Gen 3:労働市場の破壊者

最も強気な論点はおそらくOptimus Gen 3のヒューマノイドロボットに集中している。生産コストがわずか1台あたり$10,000と見積もられている場合、マージンの可能性は驚異的だ。もしMuskの予測通りロボットが最終的に将来収益の80%を生み出すようになれば、テスラは事実上、世界の自動車市場を上回る新しい産業を創出することになる。

3. 垂直統合による参入障壁

Google(Waymo)や既存の自動車メーカーとは異なり、テスラはバッテリー供給網、推論用チップ(Dojo)、製造(Gigafactories)、およびデータ収集フリートといったスタック全体を所有している。この垂直統合は、サードパーティのサプライヤーに依存する競合他社が単純に太刀打ちできないコスト優位を提供する。

弱気論:景気循環リスクとマージン圧縮

論点:『誇大宣伝では帳簿は埋まらない。減少する納車台数こそが重要だ。』

弱気派は、AI収益が実際に生じるまではテスラは自動車会社に過ぎず、現時点では利益率が縮小し成長が鈍化している自動車会社だと主張する。

1. 2025年のEV販売の落ち込み

データは隠せない:2025年の世界のEV販売は9%減少した。テスラも例外ではなかった。米国での市場シェアは40%に下落し、手頃な価格の中国製NEV(新エネルギー車)の洪水や欧州の既存ブランドからのハイブリッド車の復活によって浸食されている。もしコアの自動車事業がAI事業の成長より速く縮小すれば、株価は深刻な調整に直面する可能性がある。

2. 「2026年第1四半期」の需要の崖

投資家は現在の四半期を神経質に注視している。複数のEV税額控除が終了を迎え、アーリーアダプター需要が完全に飽和しているため、2026年第1四半期の納車台数は期待を下回るリスクがある。ここでのミスはマージンをさらに圧迫し、特にテスラが在庫をはけさせるために再び値下げを余儀なくされた場合はその影響が大きい。

3. 「実行ギャップ」

これは以前にも経験したことだ。2016年以降、「来年には」完全自動運転という約束が繰り返されてきた。もしオースティンでのロボタクシー開始が規制上の障害や技術的遅延に直面すれば、市場は「評価の真空」を生み出し—AIに基づく株価が自動車事業の現実に基づく水準(1株あたりおそらく$130)まで急落する可能性がある。

比較データ分析:どの現実を選ぶか

この表は、2026年にどのシナリオが優勢になるかに応じたTSLA株の分岐パスを示している。

| 指標 | 強気ケース(テック大手) | 弱気ケース(自動車メーカー) | 投資への影響 |

| 目標株価 | $600+(時価総額3兆ドルへの道筋) | $130(自動車平均への回帰) | 高いボラティリティリスク |

| 主要収益源 | OptimusとFSDのライセンス収入(構成比80%) | ハードウェア/自動車販売(構成比90%) | バリュエーション倍率の拡大 vs 収縮 |

| 市場の競争優位 | 比類なきAIデータとチップのリーダーシップ | BYD/Xiaomiに対するブランド忠誠度の侵食 | 長期的持続可能性 |

| 2026年のカタリスト | 成功したロボタクシーの開始(オースティン) | 第1四半期の納車ミスとマージン低下 | 二分化イベントの注視 |

結論:ポートフォリオの位置づけ方

テスラを単なる成長株と見なす時代は終わった。テスラはメガキャップ規模のベンチャーキャピタル的な賭けへと進化している。

もしあなたがTSLAを$437で保有しているなら、暗黙のうちに「自動車」アイデンティティが死に、「AI」アイデンティティが生まれつつあると賭けていることになる。2026年第1四半期の納車台数を注意深く見守れ—収益のためではなく、下値の安定性の証拠を見るためだ。しかし、本当のシグナルはオースティンから来る。最初の無人運行の乗車が正常に配車されれば、弱気ケースは事実上消滅する。

結論:リスク許容度の高い投資家にとっては、AIによる非対称性がプレミアムを正当化する。P/E(株価収益率)重視のバリュー投資家にとっては、撤退(売却)が最も安全な選択肢である可能性が高い。

600ドルへのブレイクアウトを予想するにせよ、130ドルへの調整を想定するにせよ、ボラティリティは機会を生む。値動きをただ見ているだけでなく、それを活用しよう。レバレッジを使ってTSLAをロングまたはショートするには MEXC株式先物 を使うか、MEXC SpotのxStocksで長期ポジションを即構築しよう。

よくある質問(FAQ)

2026年1月時点でテスラ株は437ドルで「買い」ですか?

コンセンサスは依然として保守的な目標値397ドルで「買い」だが、437ドルで買うには「テック・ジャイアント」論への確信が必要だ。AIのロードマップを信じるなら、株価はまだ再評価の初期段階にある。2025年の自動車部門の収益に注目する投資家にとっては、買われ過ぎである。

Optimusは本当に兆単位の価値を生み出せるか?

数学的には、はい。もしテスラが1万ドルのコストで実用的な労働ロボットを作り、年間2万ドル超でリースする(または2.5万ドルで販売する)なら、総取得可能市場(TAM)は世界の自動車産業を上回る。しかし、これは現時点では大部分が推測に過ぎない。

なぜテスラのEV市場シェアは2025年に下落したのか?

要因は2つ:競争と飽和。BYDやXiaomiのような中国勢がはるかに低価格でハイテクなEVを投入し、欧州の消費者はややハイブリッドに回帰した。テスラの老朽化したModel 3/Yラインナップは、これらのより新鮮な代替品に対して圧力を受けた。

今年のTSLAにとって最大のリスクは何か?

規制の行き詰まりだ。技術が機能しても、安全上の懸念から米国やEUの規制当局が無人運転のロボタクシーを認めなければ、高マージンのソフトウェア収益に依存するテスラのプレミアム評価は急速にしぼむ可能性がある。

免責事項:本記事は情報提供のみを目的としており、金融アドバイスを構成するものではありません。取引前にご自身でリサーチ(DYOR)を行い、リスク許容度を評価してください。ここに記載された情報に基づく投資判断について、MEXCは一切の責任を負いません。

MEXCに参加して今日から取引を始めましょう

サインイン 分析: 長期的に見て有望な量子投資か?")

{kind=link}